読者の方からの依頼で作った先物取引用プログラムを公開します

このブログの読者の方から、「こんなブログラムを作ってほしい」という依頼がありました。

面白そうだったので、有償で依頼をお受けして作ったものを、その読者の方の許可を得て公開します。

私が今のところ自分のプログラム取引では取り扱ってない、先物取引のプログラムなので、参考にしたい方も多いのではないでしょうか。

先物市場は夜間も開いているので、為替市場や米国株式市場の動きと連動させたりすると、高いレバレッジをかけることができて面白そうですね。私も今後、先物での取引を検討していきたいと考えています。

プログラムの全量は以下からダウンロードできます

とりあえず、本ブログでダウンロード公開しています。githubに上げるかどうかは今後検討していきます。

依頼者の方から要求された仕様

依頼者の方がやりたかった取引は以下のようなものでした。

ミニTOPIX先物が5円下がったら、日経225mini先物売り1枚エントリ。

エントリ価格-10円で利食い成り行き注文発注

エントリ価格+30円で損切成り行き注文発注

プログラム作成のポイントとして、私が今までやっていなかたのは以下のようなことでした。

- WebSocketで監視する銘柄が、ミニTOPIX→日経225miniと変化する

- 先物は銘柄コードが決まっていないので、監視や取引をする前に銘柄コードの取得が必要になる

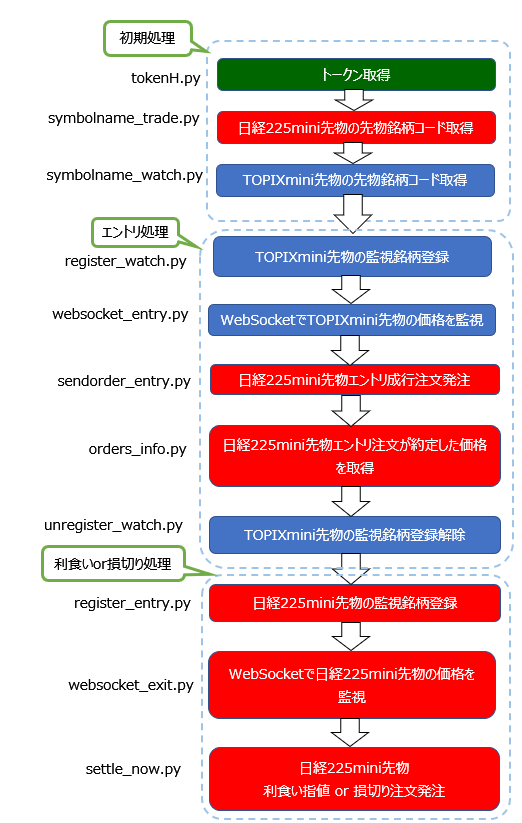

プログラムの流れ

プログラムの流れを図にすると上記のようになります。

先物の銘柄コードを取得するのと、途中でWebSocketでの監視銘柄を入り替えているのがちょっとしたポイントですね。

別にWebSocketの監視銘柄は複数登録することはできるのですが、そうするとPUSH配信されてくる価格情報の中から、目当ての銘柄の価格を選別するロジックを書くことが必要になり、それが面倒くさいので、上記のように、エントリ後にエントリ判定用の別銘柄はWebSocketによる監視対象からは外すようにしました。

コメント

kabustation api初心者です。pythonも素人です。

公開されているソースを見せて頂きました。こんなにスマートに書けるんだなととても参考になりました。websocketを使った発注、返済までを一通り紹介してくれているものは初めてです。ネット上にある情報の断片をどうまとめるのかすごくよくわかりました。誠にありがとうございます。

コメントありがとうございます。コードみてくれている人がいるんだったら、最新版にアップデートしようかなー 先物はまだ本格的にはやってませんが

フローとソースを合わせて解説されているのは他にはないと思います。大変参考にさせて頂いております。ありがとうございます。もし可能でしたら最新版を拝見したく図々しいお願いをしてみました。

コメントありがとうございます。そうですね。いろいろ変わっているところもあるので、全部ではないにしろ、テンプレとしてgithubにでも公開したほうが、みなさんのためにもいいような気がしてます。