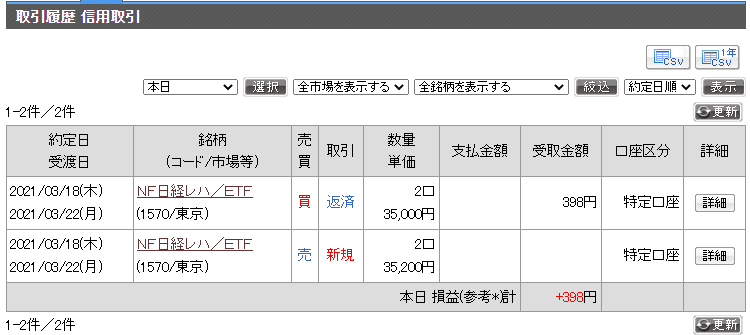

auカブコム証券 取引履歴

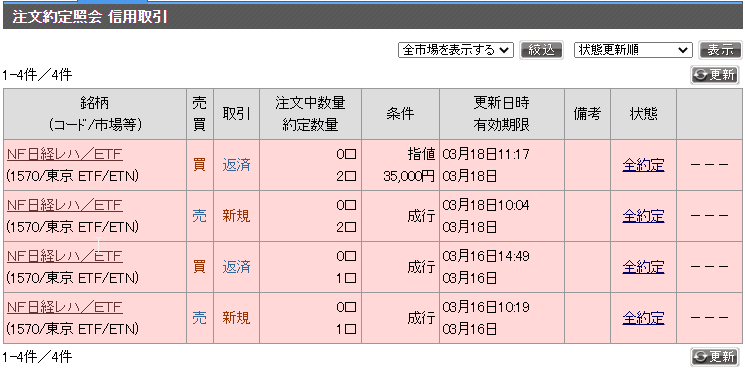

auカブコム証券 注文約定照会

TradingViewのグラフで見るエントリポイント

TradingViewのグラフで見るイグジット(利食い)ポイント

午前中決済で良い

午後になると、ガクンと株価が下がっているので、午後まで粘ったほうがよいように思えますが、それは結果論です。

このトレードプログラムのように少ない値幅でスキャルピング的に利鞘を得ようとする場合、前場の終わりと後場の開始の間の価格差は脅威でしかありません。そこに依存するのはトレンド読みでも何でもなく、ただのギャンブルです。

最近、その日のポジションを切り上げる時間を、後場の終わりから前場の終わりに繰り上げましたが、そのほうが負けた時の損失額がコントロールできてよいと考えています。

TradingViewでみた値と差があった

勝ったこと自体は喜ばしいことなのですが、エントリ時間の10:04において、TradingViewで見ると、RSI(カトラー)が67、標準偏差が82といずれも高いものの、RSIの基準値70、標準偏差の基準値100をいずれも超えていません。

しかし、ログを見ると私が作成したシステムトレードのプログラムでは、明らかに基準を超えています。

この違いが何に基づくものなのか、検証してみました。

1分間の間にも値動きがあるため、RSIや標準偏差の値も変わる

検証した結果として、TradingViewで価格を取得しているタイミングと、私がプログラムで値を取得しているタイミングでは、微妙に価格が異なるので、それがRSIや標準偏差の誤差の値として表れていることがわかりました。

以下に、私がプログラムで取得した値とTradingViewで表示されている1分足の始値と終値、およびRSIと標準偏差の計算値を示します。

| 時刻 | プログラムで 取得した値 | TradingView の終値 | TradingVIew の始値 |

|---|---|---|---|

| 9:44 | 35000 | 35000 | |

| 9:45 | 35000 | 35050 | 35050 |

| 9:46 | 35050 | 35050 | 35050 |

| 9:47 | 35050 | 35000 | 35050 |

| 9:48 | 35000 | 35050 | 35000 |

| 9:49 | 35050 | 35100 | 35050 |

| 9:50 | 35050 | 35100 | 35050 |

| 9:51 | 35100 | 35150 | 35100 |

| 9:52 | 35150 | 35150 | 35150 |

| 9:53 | 35150 | 35150 | 35100 |

| 9:54 | 35150 | 35150 | 35100 |

| 9:55 | 35150 | 35150 | 35100 |

| 9:56 | 35150 | 35150 | 35100 |

| 9:57 | 35200 | 35250 | 35200 |

| 9:58 | 35250 | 35250 | 35250 |

| 9:59 | 35250 | 35200 | 35250 |

| 10:00 | 35300 | 35300 | 35250 |

| 10:01 | 35300 | 35250 | 35250 |

| 10:02 | 35300 | 35250 | 35300 |

| 10:03 | 35300 | 35250 | 35300 |

| 10:04 | 35250 | 35200 | 35250 |

| 標準偏差 RSI | 102.0 77.8 | 81.5 66.6 | 95.5 72.7 |

このように、同じ1分間の間でも、株価情報を取得したタイミングにより価格が変わり、それがRSIや標準偏差に影響します。

プログラムの算出方法に誤りはなかった

プログラムで取得した値、TradingViewの終値ともに、算出されたRSIと標準偏差は、それぞれプログラムとで算出された値、TradingViewのグラフに表示されている値と全く同じです。

したがって、今のプログラムのRSI、標準偏差の算出ロジックには特に誤りはありませんでした。

ただ、TradingViewは期間20でも21個のデータを使っていた

上の表でも示しましたが、TradingViewのグラフと同じRSIと標準偏差を算出するためには、期間20の設定でも21個のデータが必要でした。

RSIは前回との値の差分を使うので、期間20にしても21個のデータを使うのはまだ分かりますが、標準偏差は期間20で21個のデータを使うのは違うんじゃないかと…

何にせよ、プログラムのロジックのほうの値を直す必要はないと思うので、次回以降、TradingViewの値のRSIと標準偏差の設定値は20-1=19で19を設定したものを表示していきます。

コメント